随着利率不断下行,银行存款、国债、传统理财的收益越来越低,虽然固收类产品的本金安全仍然相对可控,但收益缩水的风险日益凸显。面对这样的环境,普通家庭的资产配置开始改变——居民不再只追求短期高收益,而是更在意资产能否稳稳地跨过经济周期,守住财富的安全底线。

从日本等发达市场的经验来看,低利率背景叠加人口老龄化、市场风险加大等因素,居民的风险偏好也随之降低,保险等稳健型资产的配置比例可能会出现上升的趋势。这其中,兼具保证收益与分红收益的分红险产品更值得关注。相较于固收类资产,分红险不仅提供保障,在提供超额收益等方面也有独特的优势。

因此,对于想要通过分红险在低利率时代寻求一定的确定性,以及长期内更高收益的家庭而言,对保险公司股东背景、长期资产配置能力以及跨周期运营水平的考量将成为判断分红险价值的关键点。

近几年来,随着经济周期波动,国内逐渐步入低利率、低回报的时代。2025年初,中国十年期国债收益率跌破2%,正式进入“1时代”,意味着国债这类传统低风险理财方式的收益空间进一步缩小。

从银行理财来看,今年以来,多家国有大行及股份行进行了多轮存款利率下调。例如,2025年5月,国有六大行的定期存款整存整取一年期利率跌破1%关口,保持在0.95%-0.98%,进入“0字头”时代。2025年11月,六大国有行集体下架5年期大额存单。

银行存款、国债、理财产品等传统固收资产的收益率持续走弱,吸引力下降,因此对居民的资产配置产生了影响。对于居民而言,低利率压缩了稳健资产的收益空间,导致其增值效果更加不确定。面对不断走低的回报率和愈发频繁的市场波动,居民需要重新考虑家庭财富配置与收益预期。

纵观发达经济体,这并不是国内独有的情况。例如,早在1990年代泡沫经济破裂后、经济长期低迷期间,日本就经历过类似的长期低利率阶段,居民同样面临回报下降的困境。然而,有一个数据值得注意:在这个时期,日本居民的保险资产配置比例明显上升,从12%升至超过18%。这背后的原因并不复杂,在资产价格波动加剧、回报走弱的情况下,居民需要一种既相对安全又具备长期确定性的资产,保险正好契合这种需求。这意味着,在全球利率长期低位、固定收益疲软的背景下,长期合同型产品,尤其是保险产品,成为家庭配置稳健资产的一个有力选择。

当前国内面临的利率下行以及老龄化等结构性因素,也促使家庭资产配置更强调稳健性与长期性,兼顾长期收益和风险对冲的资产工具是一个不错的选择,例如结合了长期合同、收益以及灵活保障的保险产品。这其中,带有分红机制的分红险产品,尤其成为不少家庭对抗低利率、对冲未来风险、追求稳健长期收益的理性选择。

分红险,指的是在提供基本保障的基础上,根据保险公司经营状况,将可分配盈余的一部分以“红利”形式分配给投保人的一类寿险产品。因此,分红险的收益包含两部分:固定收益+分红收益。其中,固定利益有明确收益利率,为投保人提供了一个安全垫,浮动的红利收益则提供了超越保底、追求更高回报的可能性。

基于分红险的收益特点,相较于传统稳健资产,分红险的一个优势是提供了低利率周期的“期限期权”。一方面,分红险始终有保证利率,当前分红险产品的预定利率上限为1.75%,这部分对应的保证利益会写入合同,在一定程度上可以看做是与稳健理财相当的收益。因此,当市场利率长期处于低位时,分红险凭借保底收益,具有很强的抗风险能力。

在此基础上,分红收益部分与合同周期内的实际经营成果挂钩。因此,从一个长周期来看,一旦经济、利率或资产市场回暖,保险公司投资收益改善,分红险凭借分红机制,便能够释放额外红利,让投保人分享到利率上升带来的收益。因此,分红险提供了一种经济磨底期的期权优势,在经济回升时收益会有所体现,结合整个保单的生命周期,客户获得的收益也会比固收类资产和传统险种高一些。

例如,数据显示,2024年,国内寿险行业分红险产品的客户收益率平均值为3.2%,同比基本持平。2012-2024年分红险产品客户平均收益率4.07%,远超银行其它理财方式,凸显了分红险产品的优势。

分红险的另一个显著优势是监管与资产配置机制带来的相对稳健性。自2018年资管新规实施以来,银行理财、信托、基金等资产逐步向净值化转型,非标投资受到限制,收益波动性有所提升。在此背景下,不同资管产品的风险暴露与收益不确定性普遍上升。相较之J9九游会官网下,作为保险产品的一类,分红险在投资、准备金计提及偿付能力等方面受到更为明确和严格的监管要求,虽然保险打破了“刚兑”,且分红险本身的分红也取决于实际经营结果,但与上述理财产品相比,收益与资产价值的波动相对可控。

此外,分红险也能够享受多元资产配置带来的收益优势。就可投资资产来看,保险公司的资金并不局限于单一资产,而是通过一个多元、分散的资产组合进行配置,覆盖债券、权益、甚至非标准投资等五大类别、50余小类资产。这一特点决定了其波动率低于单一权益资产,但预期收益又高于无风险资产,因此整个投资组合在风险/收益比上具有相当优势。

因此,考虑到低利率背景、分红险的本质以及区别于其他资产配置的优势,分红险的收益并不源自于短期的波动,而是保险公司穿越完整利率周期、经济周期与市场波动的长期投资能力。

从这一点出发,对于分红险产品以及保险产品的决策也应该重点关注长期稳健投资能力、偿付能力水平、以及过往产品的分红实现率等等。

以投资收益率来看,行业数据显示,近三年总投资收益率平均为3.21%。2024年,保险业综合投资收益率达到7.21%,2025年前三季度投资收益率均值达到4.96%,总体保持较高水平。

就单个保险机构而言,投资收益的表现往往源于多重因素,包括股东背景、投资与资管团队的专业能力、长期稳健的投资理念、内部风控体系的成熟度等。已有的行业经验表明,具备强大股东背景的保险公司通常更具备穿越周期的实力。一方面,优质股东能够提供更充足的资本金、更高水平的治理结构以及更成熟的投资与风控框架;另一方面,如果是外资股东,往往能够依托在全球市场积累的经验和资产配置能力,带来更完整的投研体系、更严格的资产负债匹配理念和成熟的长期资金管理方法。

在中国市场中,拥有国际背景的合资保险公司,通常在投资端表现出更强的稳定性与长期主义特征。以中信保诚人寿为例,背靠中信集团与保诚集团两大股东,该公司既具备央企股东的资本实力和本土资源,又受益于保诚集团数百年的长期投资理念和资产配置经验。

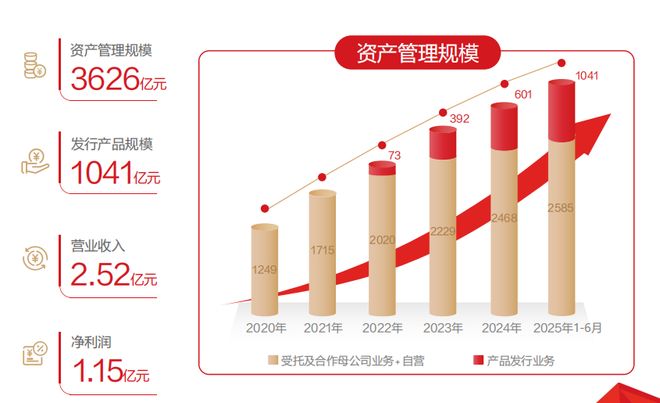

因此,中信保诚人寿也坚持长期稳健投资理念,通过旗下专业资产管理公司,精准投资国家战略支持的绿色金融、实体经济等领域。数据显示,2025年6月末,中信保诚人寿的全资子公司中信保诚资产管理总规模3626亿元,其中发行产品规模1041亿元。截至2024年末,公司向实体领域投资规模达到1221亿元,投向绿色、可持续和社会责任类投资资产合计214.73亿元。

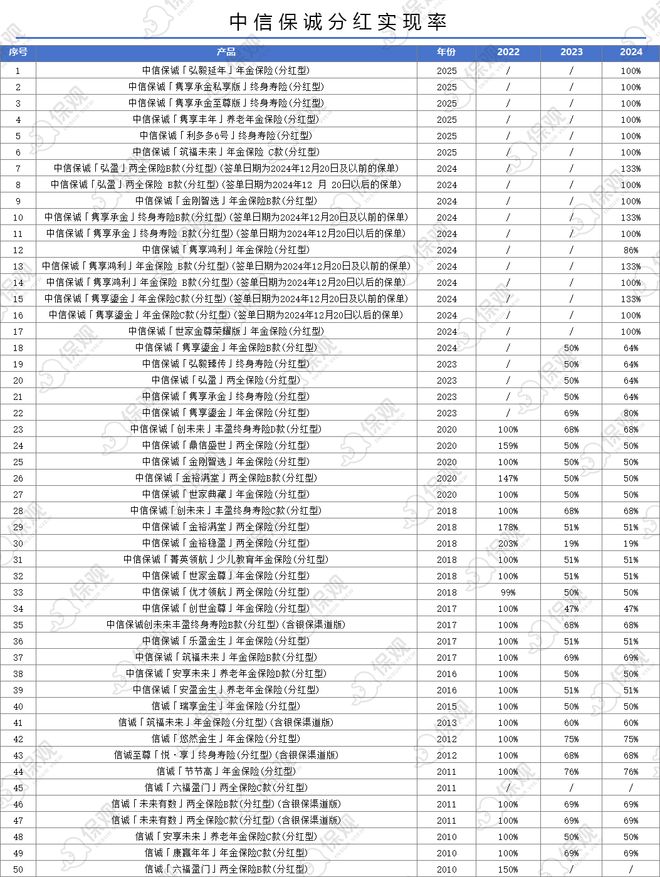

这类优质资产投资带来了稳定可观的投资收益,也促成了中信保诚人寿分红险产品的可观表现。梳理中信保诚50款产品2022-2024年的分红实现率发现,2024-2025年的产品在2024年分红实现率基本达到100%,个别达到133%。2010-2023年的产品分红实现率在2022年保持在100%-200%的区间,在2023年和2024年有一定程度下降,大致区间为50%-80%。

然而,需要注意的是,分红实现率需要结合预定利率和演示投资收益率来看。2023年及以前的产品,大部分预定利率2.5%,演示的投资收益率4.5%,在分红实现率为50%的情况下,分红水平达到3.2%,而预定利率为1.75%、演示投资收益率4.0%、且分红实现率为100%的新产品拟分红水平为3.325%。

因此,综合来看,中信保诚的分红险产品具有收益稳健的特点,无论利率下行还是市场震荡,其产品都能在周期中保持相对平顺的分红水平。

细究背后,一方面是资产配置能力。据了解,在债券投资端,中信保诚人寿能够根据利率周期的节奏进行前瞻性配置,在2024年收益率持续下行阶段及时增配并拉长久期,在2025年初收益率先上后下的节奏中又进行波段操作,既锁定长期收益,又把握短J9九游会官网期波动;与此同时,通过与银行体系协同获取高性价比信用债、开展债券借贷与境外投资等手段,为固收组合进一步增厚收益。

其次,在权益投资端,中信保诚人寿发挥保险资金逆周期布局的优势,积极响应鼓励长期资金入市的政策导向,针对优质上市公司开展逆向投资,在行业结构上顺应市场偏好,集中配置AI、工程机械等板块;同时,通过增加OCI账户的权益配置比例,逐步形成更长期、更稳定的持有策略,充分发挥保险资金“稳定器”的作用。

除此之外,中信保诚人寿还受益于综合金融体系带来的项目获取与非标投资优势。在银行、券商、信托、金融资产等体系协同下,中信保诚人寿可以接触到更多高质量的项目资源,实现规模化投资、深度风控与长期持有,从而为长期分红型产品储备更厚的底仓资产,确保跨经济周期的稳健回报。

总结:在全球进入低利率、弱回报成为“新常态”的背景下,居民资产配置从追逐高收益回归到稳健、确定、可穿越周期的长期逻辑。这些特点决定了分红险在这一轮周期中的特有价值,即通过固定收益+分红收益,成为一类稳健且具有收益增长空间的资产工具。这背后,依赖的是保险公司跨周期的投资能力与组合管理能力。

从成熟保险市场的经验来看,分红险一直是居民获得保障、获取稳健收益以及收益增长空间的重要资产工具。因此伴随着国内市场的进一步发展,分红险将成为下一阶段居民财富管理中的基础,在提供保障的同时,更能够将个人资产与专业长期投资能力连接起来,帮助居民在不断变化的周期中,稳步积累、静待长期回报。在这种背景下,以中信保诚人寿为代表的具备丰富的分红险管理经验、坚定践行长期主义经营策略的险企有多方面的优势,值得关注。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

国资入主黑芝麻再进一步:国资委审批落地,约定承诺期净利润累计不低于3.15亿元

价值10万的皮肤“到手价”仅6000元?腾讯手游《金铲铲之战》“翻车”

南大上交分别斩获2+1篇!2025年中国计算机学会 “CCF 博士论文激励计划”结果揭晓

当家爸爸的聚会,鲍家寨方言课开课,奶爸学方言笑翻全场,“你据撒起”教学开始啦~

联系我们

电话:021-53530365

手机:13255869669

公司地址

地址:中国(上海)自由贸易试验区新金桥路58号16E室

公司名称

J9九游会官网

QQ在线咨询

QQ在线咨询  021-53530365

021-53530365