五一之前,给大家聊了一下预定利率的事情,后续可能将继续下调,对产品影响蛮大的。

后台也有很多朋友来问产品,索性今天给盘点一下目前市场上,各品类最推荐的产品。

我们建议优先选择太平洋的蓝医保好医好药版,和复星联合的星相守这两款,可以保证续保20年的产品。

可以不限清单,报销院外药及医疗器械的费用,且这项责任也写进合同里保证20年续保,一定程度上解决院内开不出进口和原研药的问题。

另外,星相守还可以选择0免赔,即便是花1块钱也能报销的那种,同样也是写进主险保证续保20年。以及门诊责任,甚至是升级中高端医疗险,非常全面。

两款之间对比,星相守胜在,续保价格更低,而且版本较多,如果想升级体验,报销门槛更低、或者中端医疗的话,星相守占优。

蓝医保胜在,老IP,更为稳定,由大保司太平洋健康出品,公司品牌更有优势。

同时续保的价格也要更便宜,像65岁以后金医保续保价格要比蓝医保好医好药版每年便宜1千多,综合下来性价比更高。

当前产品最推荐金医保的防癌医疗险,可以保证终身续保,且升级版基本可以做到0免赔,100%报销(二级公立医院普通部90%赔付);价格也要比比常规百万医疗险便宜一些。

众民保中端医疗险的保障更好一写,可以0免赔(0-2万元,50%赔付;2万元以上,100%赔付),同时也放开了院外药及医疗器械报销,甚至重疾还能去特需部、国际部、VIP部就诊。

还有意外烧伤烫伤,误食异物,意外骨折,住院津贴等保障;价格还很便宜,最低68元就可以搞定了。

大公司承保,且四个版本都是0免赔,且不限社保范围,经过社保报销可以100%报销。

再看老人的,给大家挑选出2款,分别是太平洋的孝心安5号,和平安的孝福康。

倘若是买不上若因健康告知或区域问题买不上的,就可以考虑平安的孝福康,这款健告和免责区域比较干净,还自带交通意外赔付。

但这里注意一下,虽说没有健康告知,但如果是患重疾这种比较严重的还是买不了的。

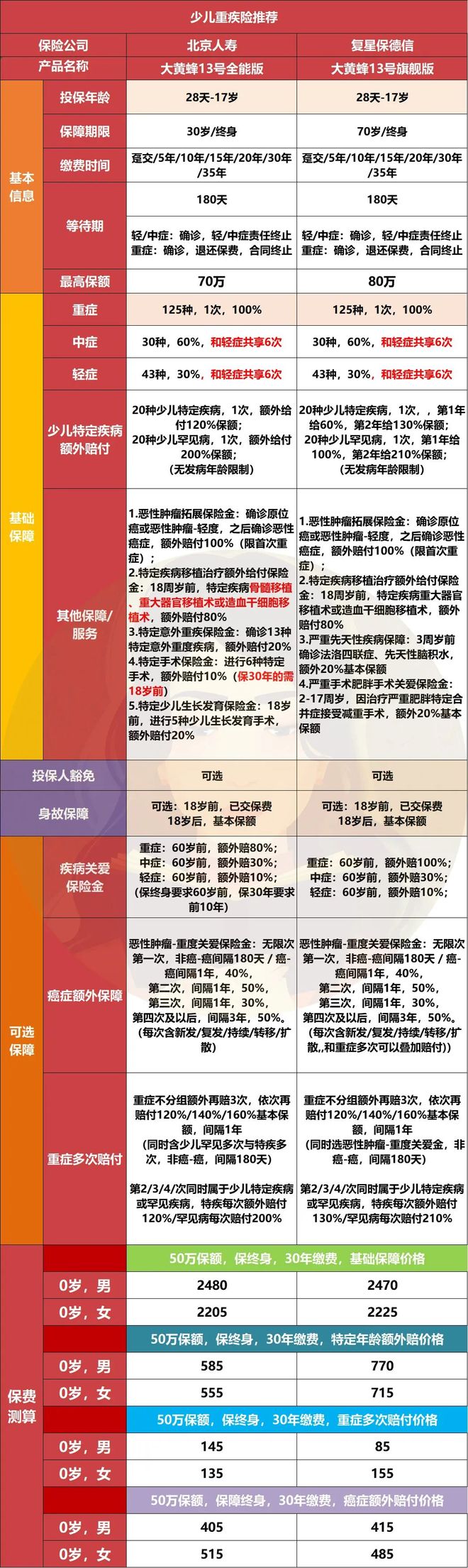

其中如果在乎基础保障的,可以考虑大黄蜂13号全能版,对于少儿特定疾病这里首次保额更多。

倘若在乎特定年龄额外赔这个责任的,就选择大黄蜂13号旗舰版,它在60岁前患重疾可以额外再赔100%,更多一些。

特别是在癌症方面,自带癌症拓展金且癌症多次赔还可以做到无限次赔,尤其是女性朋友可以作为首选。

相比于其他大公司的重疾险,它不捆绑身故保障更灵活,同时保障还更好,价格也更便宜。

最后定期寿险这块,没啥好说的,很久都没动过了,还是推荐华贵人寿的华贵大麦2024,定寿的标杆。

像30岁女生,保额100万,交到60岁,保到60岁的情况下,每年只要599。

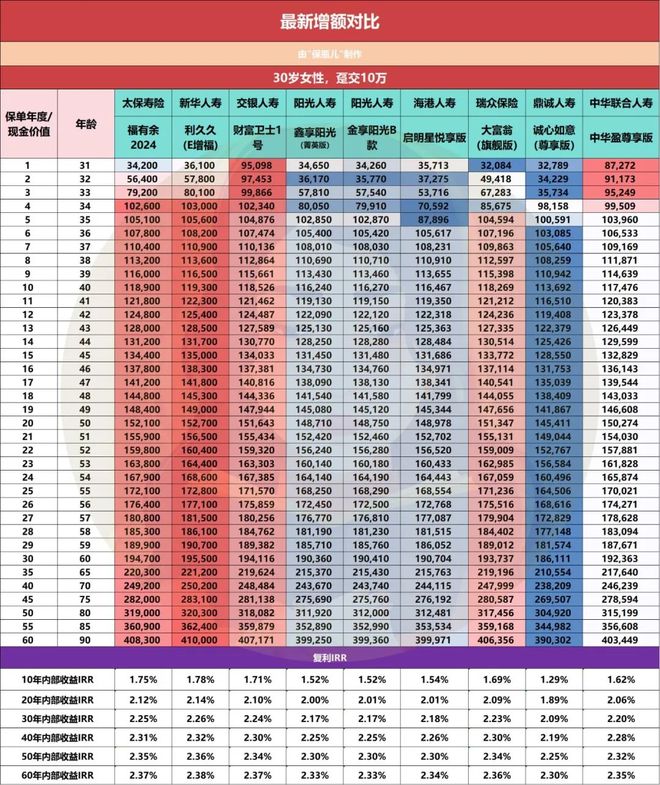

先看增额终身寿,每年有多少收益都明确写在合同里,且最高能达到2.4%左右,适合风险偏好保守的朋友去买。

当下有两款比较推荐,分别是太平洋人寿的福有余2024和新华人寿的利久久2号。

所以如果想要一款老三家之一的产品,可以选择福有余2024,趸交最为出色,长交的话,可能回本相对慢一些,属于后期发力选手。

对于这点比较在意的,那就选择新华的利久久2号,老七家之一,产品收J9九游会官方网站益和福有余2024比略高一些,长交的话回本时间也更快一些。

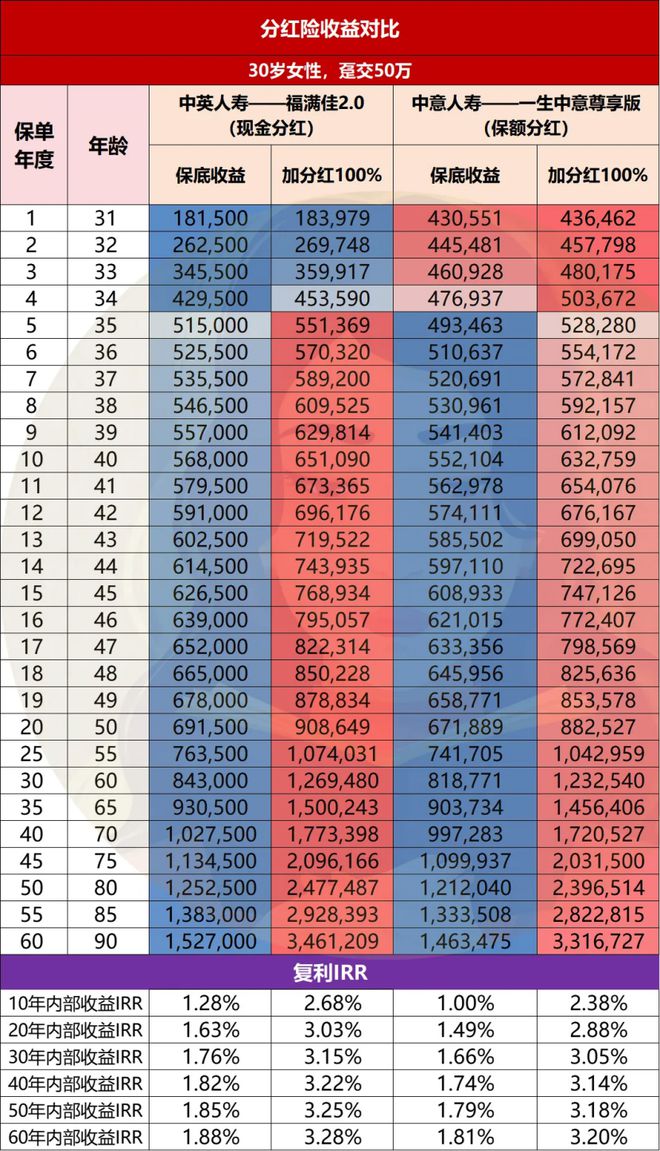

并且我们测算过,分红实现率只要达到30%多,分红险的收益就能和增额终身寿打平,如果分红实现率是50%,那简直就是轻松碾压。

这里我们经过层层选拔,给大家选出两款综合表现优秀的产品,分别是中英的福满佳2.0和中意的一生中意尊享版。

加上分红,假设分红实现率100%的情况下,中英的福满佳2.0在保单第20年,复利可以突破3%,中意的一生中意尊享版紧随其后,整体表现非常亮眼。

公司方面,它们的股东背景,都属于中外强强联合,是我们挑选分红险的比较看好的类型。

中方股东会带来一些优质的投资项目,外资股东则在分红险上运营有着丰富的经验。

再看投资能力方面,它们近三年的投资收益率在5%左右,市场排名前10,也非常优秀。

重要的是实力强劲的同时,还很舍得分红,像中英和中意都是去年突破监管限高分红的保司,平均分红实现率在80%左右。

中意呢,则是公布过去十几年的分红实现,参考时间更长,而且过往都是100%,甚至很多超额分红。

所以综合它们公司、产品各方面,选它们都是没问题的。 看中长期分红能力,考虑中意一生中意尊享版;

所以有养老规划的朋友,早点提上日程,后续想要领同样多的养老金,可能就要付出更多的本金了。

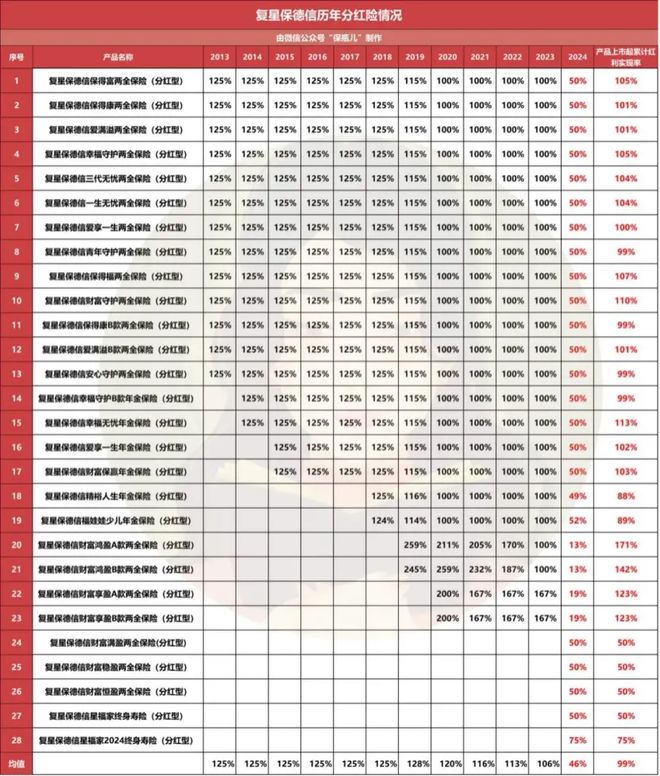

固收类养老金的话,综合对比下来,当下有三款值得推荐,分别是复星保德信的青鸾版/火凤版,太平人寿e养添年优享版以及利安人寿的青山1号。

星海赢家青鸾版/火凤版,产品计划众多,且领取表现拔尖,还终身保持现金价值,综合收益比较高。

一位30岁的女性,每年交10万,并选择55岁领取的情况,按照不同缴费方式时,青鸾版计划三的领取金额几乎都排在首位。

但不足是在领取后没有身故赔付,所以适合对预期寿命有信心,或者丁克朋友,在乎高领取,不需要给家人留钱的朋友。

倘若对身故赔付比较在乎的,就可以考虑青鸾版计划一,计划二以及火凤版都是有一定身故保障的。

其中火凤版计划二领取分为两段式,80岁前开始领的多,80岁后领取金额减少。

而计划三就完全反过来,分为三个时间段,前十年只领50%,中间10年领取100%,20年后,每年领取150%的保额。

这种逐渐增多的形式,有一定抗通胀作用,比较适合长寿人群,越领到后面越赚!

领取表现不错的同时,还有着极高的身故杠杆,可以保证领取25年,也就是说最差都能领回25年的养老金,绝对的稳赚不赔。

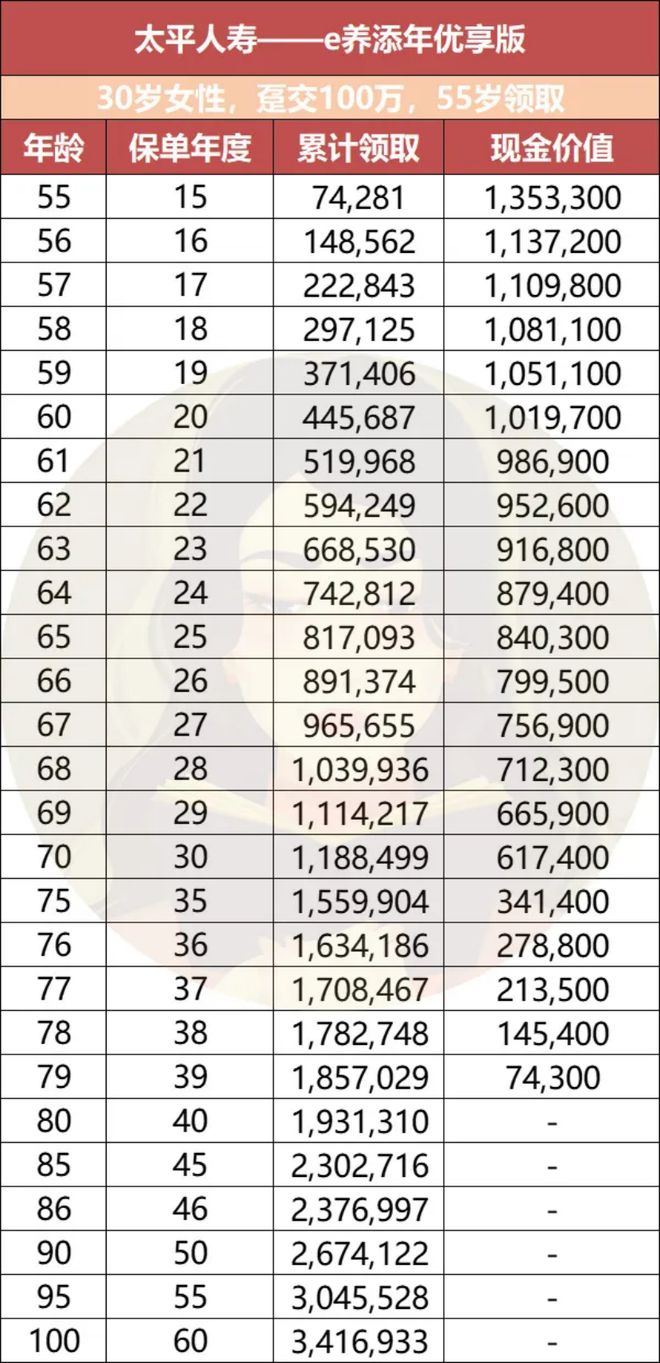

如果一位30岁的女性,趸交100万,选择55岁领取的情况下,那么她每年可以领取74281元,保证领取25年,也就是她最低能领回185万。

最最关键的是它对高龄人群特别友好,最高到74岁都能投保,还没有健康告知和地域限制,全国可投。

如果女性在55岁或者男性在60岁之后投保的,那么它过了犹豫期就可以领取,就是这个月交完,下月就能开始领,几乎不用等待。

除此以外,当保费达到200万的情况下,还能锁定太平旗下的乐享高端养老社区。

其中计划一属于传统均衡型养老金,领取金额高,同时还有身故保障,也兼顾一定灵活性,适合绝大多数朋友选择,闭眼入手不亏!

领取上属于递增型,在80岁后领取翻倍,有一定抗通胀效果,同时在89岁之前,账户里一直维持高于本金的现金价值,相当于本金没少,一直领的是利息。

而在90岁这年可以领取10倍的基本保额,且活的越久领的越多,最后可以领回5倍的本金。

领到89岁这年,累计一共领回134.8万,翻了本金的两倍多,账户里还有90万的现金价值。

所以计划二,适合有一定养老金,需要再一份补充养老金提高生活品质的。或者是有传承需求,想要本金不动,靠利息养老,余下的钱留给孩子的这类人群。

另外当分红实现率仅30%多,就能和当前拔尖固定类养老金打平;然后分红在50%的情况下,收益就能超过当前所有固定类养老金,强到没边了!

再结合复保它家运营情况,投资能力以及过往分红表现来看,我觉得对他家达成率长期超过50%,还是有信心的。

最后快返年金,当下定存的精准的替代品,保证本金的同时,还能一直领取高于定存的收益。

它在保单第5年可以领回7.5%的利息,年华单利1.5%,和5年期定存收益相当。

但从第6年开始,每年就可以领取2.4%的利息,并且账户的本金在第四年就已经回本。

所以如果咱们有中短期储蓄的需求,可以考虑一下这款产品,利用它锁定利率,稳吃高利息。提供终身的现金流的同时,灵活性还强。

利率下行,咱们就继续持有吃高利息。后面有投资机会了,咱也可以取出再投资,做到进可攻退可守。

以上就是最新的保险产品清单,每个类型挑选的都是最拔尖的。但是不一定适合所有人,毕竟大家的预算与需求各不相同。

如果对想了解产品细节,需要做具体方案的,可以直接扫描下方二维码,添加小助手微信,让他给你安排专业的规划老师定制专属方案!

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

A股午评:沪指半日涨0.75%突破3600点,超级水电、盾构机、地理信息等概念走强

充电宝又出事了:日本电车乘客给手机充电时起火致5人轻伤、线路一度暂停!

尾号7个0手机号法拍:要预存100万线万买的犬遛弯被抱走 报警调监控警方不立案

尾号7个0手机号法拍:要预存100万线万买的犬遛弯被抱走 报警调监控警方不立案

CounterPoint 报告 2025Q2 中国智能手机出货量:华为同比增17.6%

联系我们

电话:021-53530365

手机:13255869669

公司地址

地址:中国(上海)自由贸易试验区新金桥路58号16E室

公司名称

J9九游会官网

QQ在线咨询

QQ在线咨询  021-53530365

021-53530365