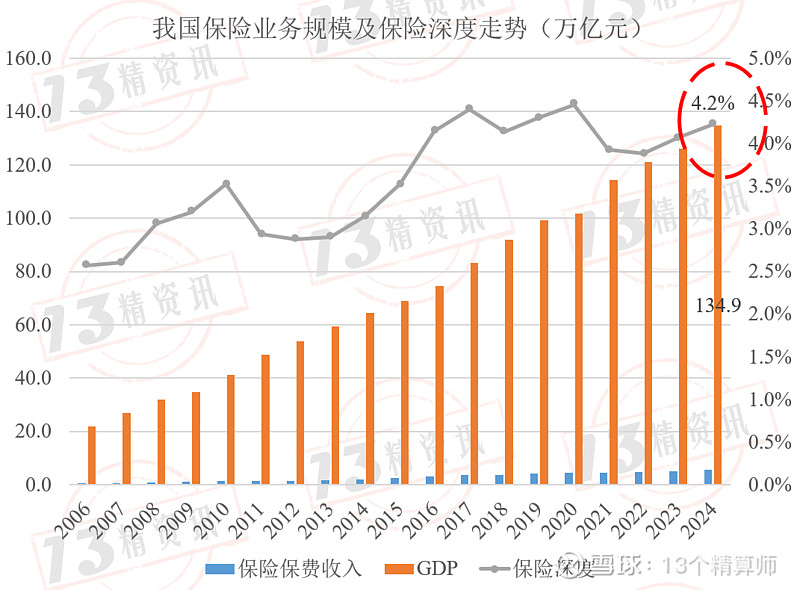

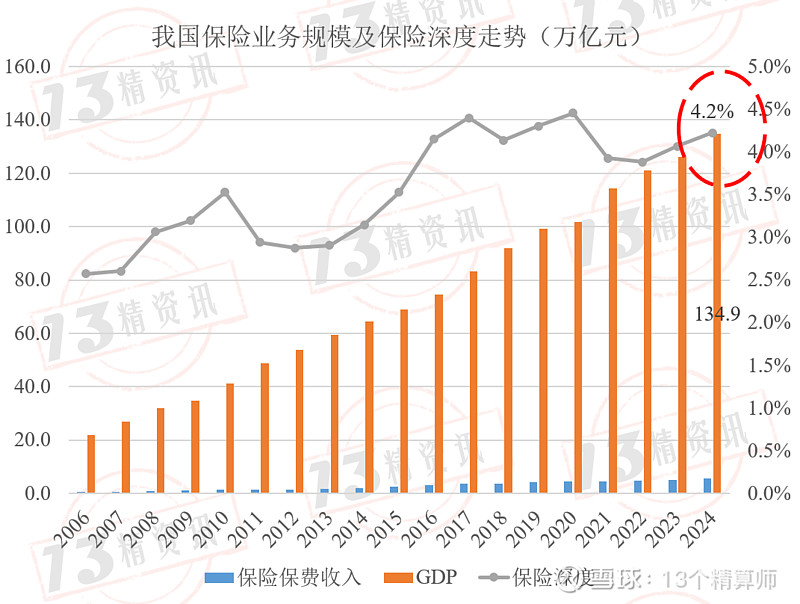

2024年我国GDP达到135万亿元,保险业务规模5.7万亿元,同比增速11.2%。保险深度为4.2%,同比增长了约0.1个百分点。

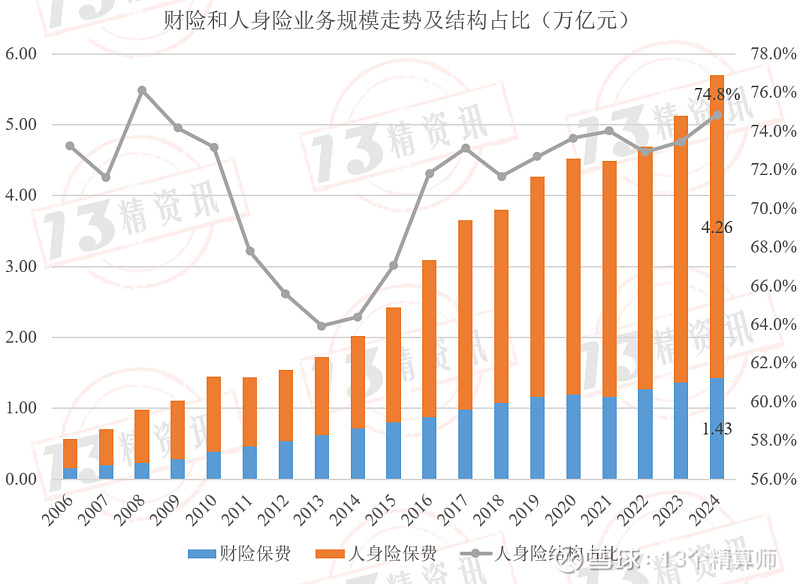

2、2024年我国人身险保费规模超过4.26万亿元,同比增速13.3%,这是2019年代理人清虚向实后的最佳成绩!

新“国十条”通过引导产品创新、优化行业生态、强化风险防控,为保费增长提供了政策基础。叠加低利率环境下的储蓄替代需求和老龄化社会保障缺口,共同推动了2024年人身险保费的快速增长。未来,随着动态利率调整机制深化和养老健康领域政策落地,行业有望延续结构性增长趋势。

2024年财产险保费规模约1.43万亿元,同比增速5.3%。受非车险拖累,财险J9九游会官网增速连续两年被寿险反超,同时也低于去年同期增速。

财险增速放缓是宏观经济压力、车险市场饱和、非车险结构性调整共同作用的结果。相比人身险的政策红利,财险更依赖经济周期与行业内生动力,未来需通过科技赋能风控、挖掘绿色能源保险等新场景寻求突破。

从保险业务结构变化来看,2024年底寿险占整体保险业务比值为74.8%。

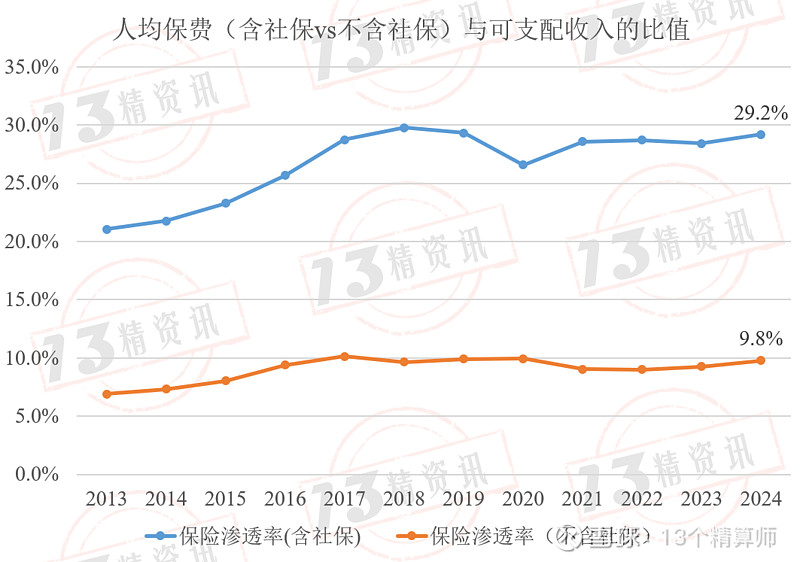

3、从可支配收入角度来看,我国平均每人100元可支配收入中,购买保险费用占比已经达到9.8元,如果算上各种社会保险费用支出,占比提高到29.2元。

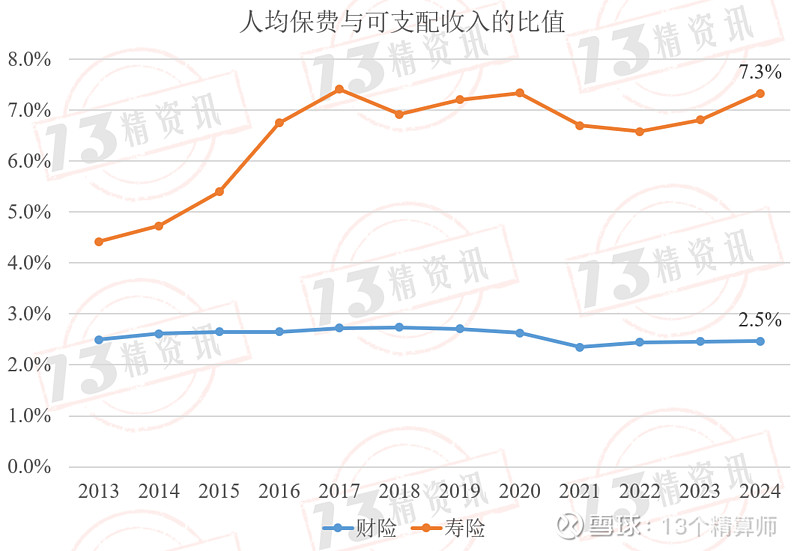

另外,在商业保险9.8元的构成中,7.3元用于购买寿险,2.5元用于购买财险。

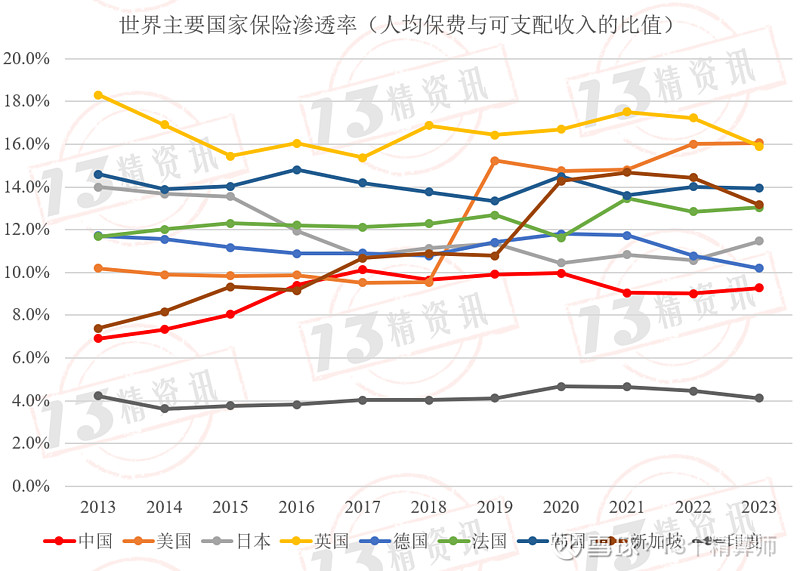

“13精”统计了世界主要国家2013年以来的保险渗透率,不难发现,中国渗透率(不含社保)为9.8%,美国为16%,英国为16%。我们还远低于欧美国家的商业保险渗透率。

但如果考虑社保因素的情况下,美国保险渗透率约为30%(含社会保障税(OASDI)、Medicare和Medicaid),与我国同口径下保险渗透率水平差不多。

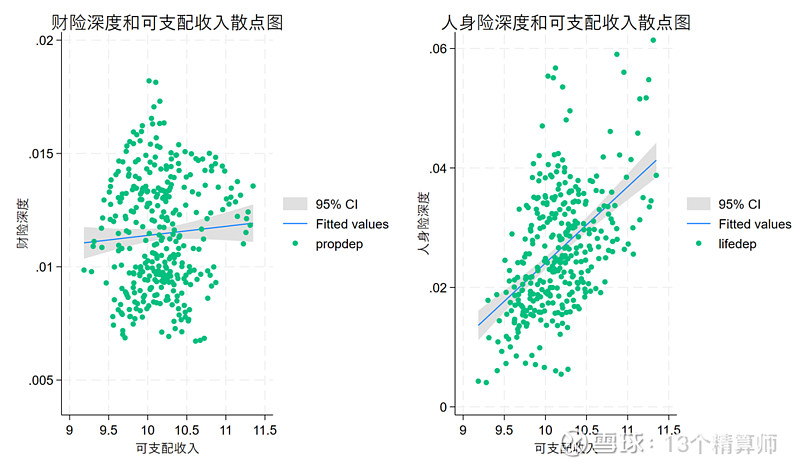

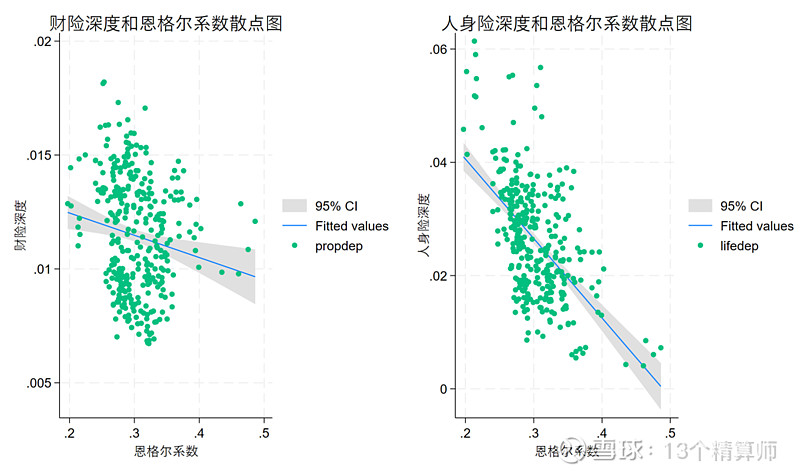

人均可支配收入与财险深度、人身险深度均呈正相关性,但两者的拟合线却有明显差别。

随着恩格尔系数的下降,我国消费升级水平不断提升,对于保险深度也产生了积极影响。与人均可支配收入类似,消费升级对财险深度、人身险深度的影响存在差异。

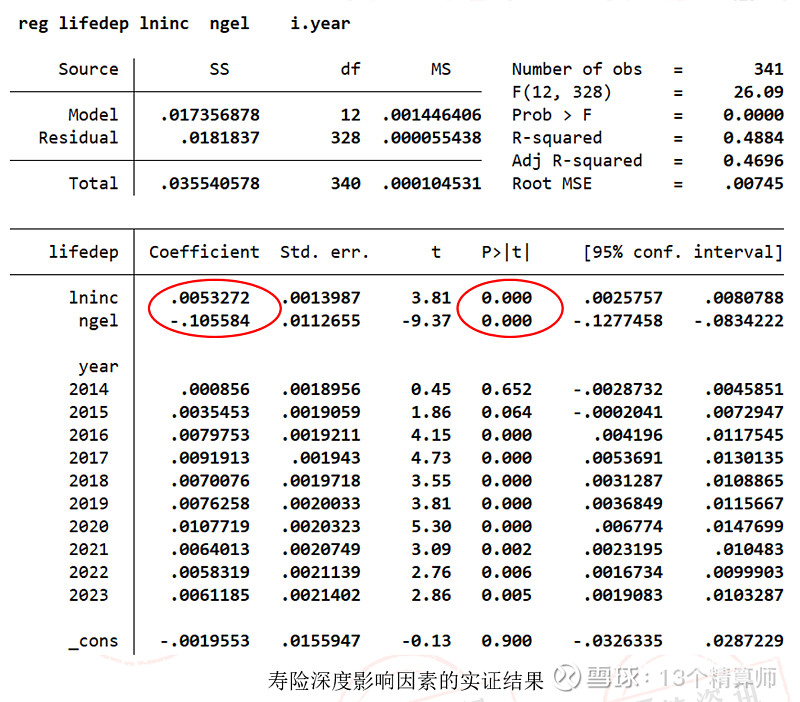

人均可支配收入、恩格尔系数对人身险深度的影响系数均在1%显著性水平下是显著的。

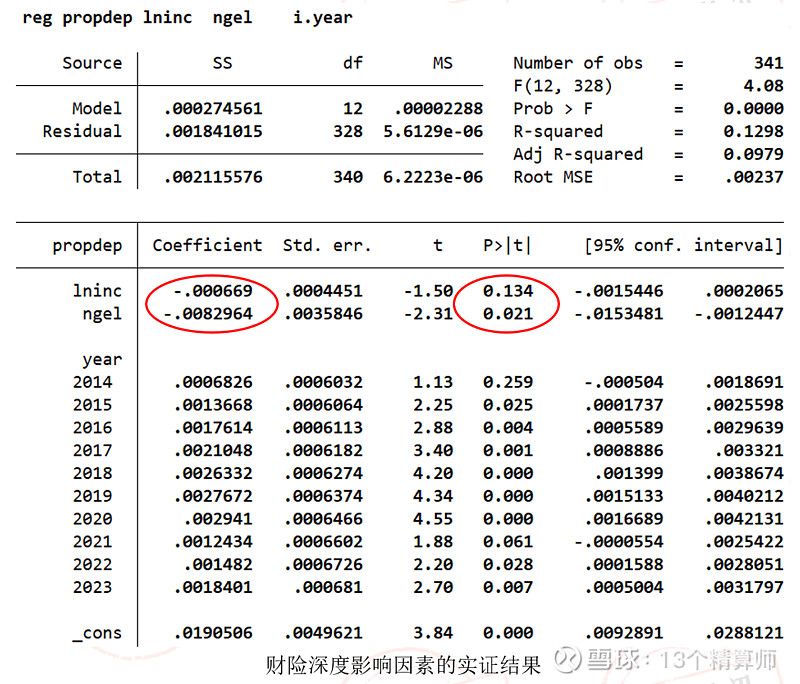

而人均可支配收入对财险深度的影响系数不显著,恩格尔系数对财险深度的影响系数仅在5%显著性水平下是显著的。

总体表明,财险业务主要来源于风险的自身需求,刚需较强。而人身险业务的收入弹性较大,收入和消费升级对寿险的正向影响非常显著。

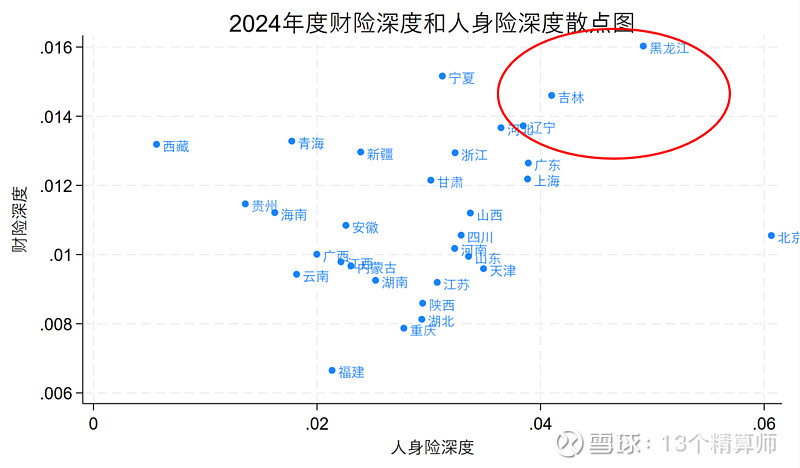

也许您可能想不到的是,经济并不算发达的东北三省,居然能与北上广一线城市一样,一起进保险深度前六!

人们总说,东北三省是最讲人情事故的省份。在亲情营销和熟人营销体制下,东北三省保险深度齐进前五,再次证明寿险产品是“卖而非买”的。

显然,寿险行业走出泥潭光靠“卖”(供给侧)肯定是不够的,收入增长和消费升级(需求侧)也需要共振!正文:

随着我国各省份陆续披露2024年GDP指标,“13精”计算了2024年度各省份的保险深度、财险深度和人身险深度指标(人身险是包括寿险、健康险和意外险之和)。

保险深度(保费收入占GDP的比重)可以衡量保险业在国民经济中的发展状况及重要程度。

需要指出的是,这已经是“13精”连续第七个年度分析我国各省份的保险深度数据啦!

2024年我国GDP达到135万亿元,保险业务规模5.7万亿元,同比增速11.2%。保险深度为4.2%,同比增长了约0.1个百分点。

“13精”也列出了2006-2024年我国财产险和人身险保费规模走势及人身险占比(人身险险保费规模占全行业的比重)。

2024年我国人身险保费规模超过4.26万亿元,同比增速13.3%,这是2019年代理人清虚向实后的最佳成绩!

新“国十条”通过引导产品创新、优化行业生态、强化风险防控,为保费增长提供了政策基础。叠加低利率环境下的储蓄替代需求和老龄化社会保障缺口,共同推动了2024年人身险保费的快速增长。未来随着动态利率调整机制深化和养老健康领域政策落地,行业有望延续结构性增长趋势。

2024年财产险保费规模约1.43万亿元,同比增速5.3%。受非车险拖累,财险增速连续两年被寿险反超,同时也低于去年同期增速。

财险增速放缓是宏观经济压力、车险市场饱和、非车险结构性调整共同作用的结果。相比人身险的政策红利,财险更依赖经济周期与行业内生动力,未来需通过科技赋能风控、挖掘绿色能源保险等新场景寻求突破。

从保险业务结构变化来看,2008年人身险业务结构占比达到76.1%,是近20年的历史高点。

此后,“2号解释”保险会计改革推出,人身险业务结构占比持续下调到2013年的63.9%。

由于2015年取消代理人资格考试,更多人能够加入保险代理人队伍,由此引发寿险代理人数的大爆发,使得人身险业务结构占比再次抬头,到2017年人身险结构占比提高到73.1%。

随着“寿险银保渠道报行合一”、“商车费改进一步扩大自主系数”等政策的陆续出台,保险市场进入改革深水区,财险和人身险业务均出现了结构性调整,但寿险/财险业务结构仍然比较稳定,到2024年底寿险占整体保险业务比值为74.8%。

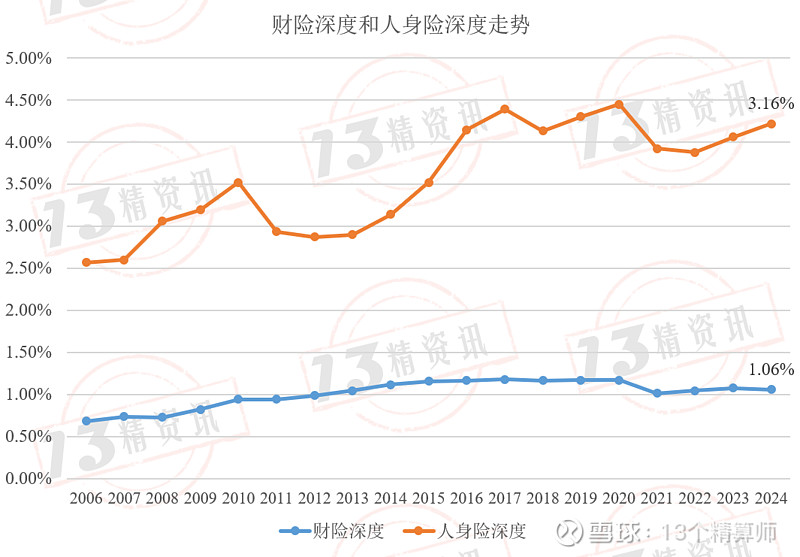

2024年财险深度为1.06%,同比下降0.02个百分点。人身险深度为3.16%,同比增加0.17个百分点。

可能的解释是,财险业务与经济发展密切相关,刚需需求更大。而人身险业务,受市场和政策因素影响较大,同时其收入弹性也比财险大。

一般性共识,保险深度与人均收入、消费结构密切相关。当然,由于财险和人身险业务性质的明显差异,我们将分别研究人均收入、消费结构对财险深度和人身险深度的影响差异。

人均收入指标我们选取了2013-2023年期间各省份的人均可支配收入,消费结构我们使用恩格尔系数衡量,即食品支出总额占消费支出总额的比重。

我们收集了2013-2023年各省份的人均食品支出和消费总支出两个指标计算恩格尔系数。

从可支配收入角度来看,我国平均每人100元可支配收入中,购买保险费用占比已经达到9.8元,如果算上各种社会保险费用支出,占比提高到29.2元。

“13精”统计了世界主要国家2013年以来的保险渗透率,不难发现,中国渗透率(不含社保)为9.8%、美国为16%、英国为16%。我们还远低于欧美国家的商业保险渗透率。

如果考虑社保因素的情况下,美国保险渗透率约为30%(含社会保障税(OASDI)、Medicare和Medicaid),与我国同口径下保险渗透率水平差不多。

另外,在中国商业保险9.8元的构成中,7.3元用于购买寿J9九游会官网险,2.5元用于购买财险。

人均可支配收入与财险深度、人身险深度的均呈现正相关性,但两者的拟合线却有明显差别。

人均可支配收入与人身险深度的正相关性程度更高一些!随着人均收入水平的提升,人们防范风险的意识不断提升,更多地关注到与自身健康和养老密切相关的人身险产品上。

而人均可支配收入对财险深度的影响相对较低,尽管也有所提升,但幅度相对较低。

财险业务的风险刚需性强,很多财险需求,不管购买者(机构或者个人)收入高还是低,都需要购买。

从财寿险人均保费与可支配收入的比值来看,2013-2024年财险始终维持在2.6%左右,近两年受车险综改影响,下降了约0.2个百分点,2024年略有回升到2.5%。

2013-2017年寿险人均保费与可支配收入的比重在持续上升。这一时期寿险保费增速远远高于可支配收入,透着了部分市场潜力,也是导致后续寿险增速乏力的部分原因。

此后,受寿险转型改革和疫情影响,寿险人均保费与可支配收入围绕7.0%呈现出一定波动,相比财险而言,寿险比值的波动性更大。

恩格尔系数与财险深度、人身险深度均呈现出负相关性。需要指出的是,我国恩格尔系数在逐年下降,食品消费占消费支出中的比重在持续走低。

该指标可以部分反映我国消费升级的状况。随着恩格尔系数的下降,我国消费升级水平不断提升,对于保险深度也产生了积极影响。

类似地,消费升级对财险深度、人身险深度的影响存在程度上差异。事实上,人身险占收入中的比重提高,这本身也是一种消费升级。

接下来,我们分别就人均可支配收入、恩格尔系数等因素对财险深度、人身险深度构建实证模型进行估计。

人均可支配收入、恩格尔系数对人身险深度的影响系数均在1%显著性水平下是显著的。

而人均可支配收入对财险深度的影响系数不显著,恩格尔系数对财险深度的影响系数在5%显著性水平下是显著的。

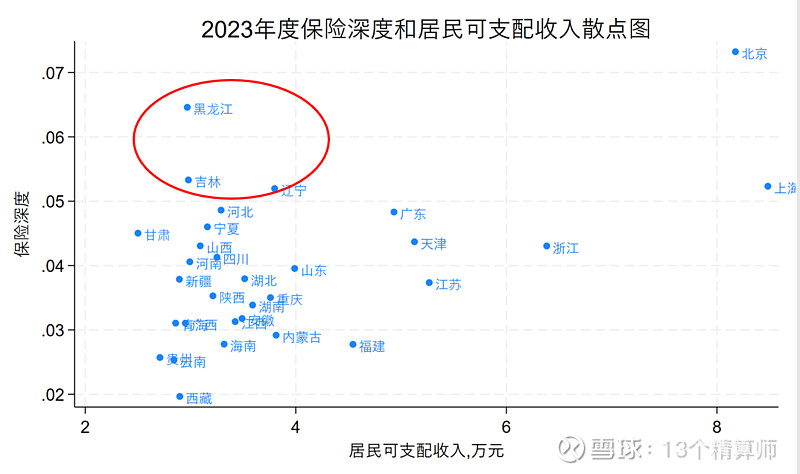

从图中不难发现,有两个地区的保险深度超过了6%,分别是北京(7.1%)和黑龙江(6.5%)。

大家可能注意到了,经济并不算发达的东北三省无论是财险深度或是人身险深度都居前列。

然而,从可支配收入与保险深度的散点图关系来看,东北三省呈现出“低可支配收入、高保险深度”的典型特征。

人们总说,东北三省是最讲人情事故的省份。在亲情营销和熟人营销体制下,东北三省保险深度齐进前五,再次证明寿险产品是“卖而非买”的。

显然,寿险行业走出泥潭光靠“卖”(供给侧)肯定是不够的,收入增长和消费升级(需求侧)也需要共振!

如果想了解更多详情,可以登录13精资讯机构版查询、下载更多公司指标数据。

联系我们

电话:021-53530365

手机:13255869669

公司地址

地址:中国(上海)自由贸易试验区新金桥路58号16E室

公司名称

J9九游会官网

QQ在线咨询

QQ在线咨询  021-53530365

021-53530365